blackred / iStock melalui Getty Images

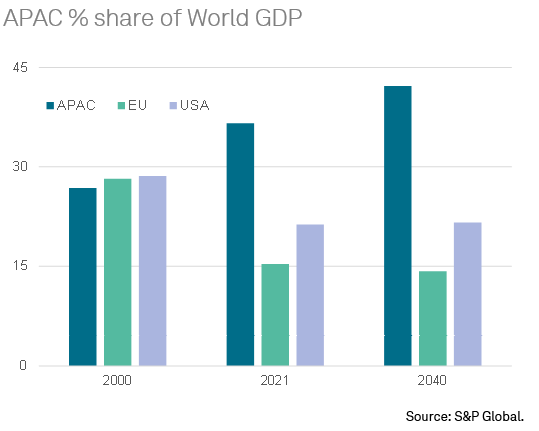

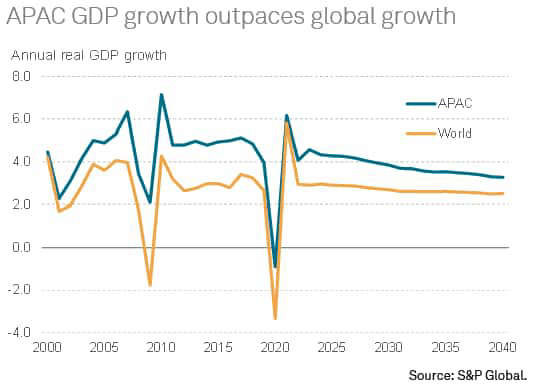

Selama dua dekade terakhir, kawasan Asia Pasifik (APAC) telah memainkan peran yang semakin penting dalam perekonomian global. Bobot kawasan Asia Pasifik dalam PDB global telah meningkat dari sekitar 27% pada tahun 2000 menjadi sekitar 37% pada tahun 2021. Hal ini mengakibatkan Penyeimbangan kembali ekonomi global secara signifikan dari Barat ke Timur, sebagian besar didorong oleh peningkatan pesat dalam ukuran ekonomi Tiongkok.

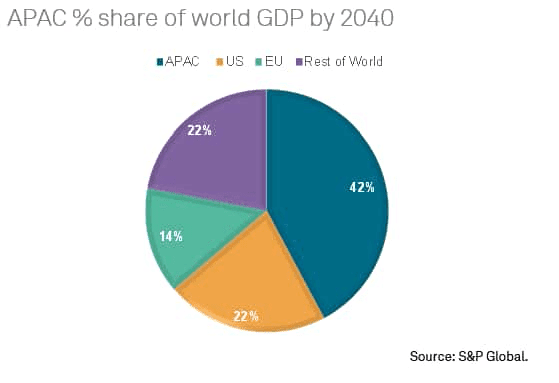

Pada tahun 2040, bobot ekonomi kawasan Asia-Pasifik diperkirakan akan meningkat menjadi sekitar 42% dari PDB global, terutama didorong oleh ekspansi ekonomi lebih lanjut dari Tiongkok, India, dan sepuluh negara Asia Tenggara yang tergabung dalam ASEAN. Meningkatnya bobot ekonomi Asia Pasifik memiliki implikasi ekonomi yang luas, terutama karena semakin pentingnya ekonomi pasar konsumen di kawasan Asia Pasifik sebagai pendorong pertumbuhan permintaan global.

Pergeseran dari Barat ke Timur

PDB kawasan Asia Pasifik meningkat dari 9 triliun pada tahun 2000 menjadi 35 triliun pada tahun 2021, dengan kawasan Asia Pasifik sekarang menyumbang sekitar 37% dari PDB global. Sejak tahun 2000, bobot kawasan Asia-Pasifik dalam PDB global telah meningkat sebesar 10 poin persentase, suatu pergeseran ke atas yang relatif cepat dalam pangsa kawasan Asia-Pasifik dalam kue ekonomi global.

Sebaliknya, bobot UE telah turun drastis dari 28,2% PDB global pada tahun 2000 menjadi 15,3% pada 2021, dengan keluarnya Inggris dari UE mempercepat penurunan relatif bobot keseluruhan UE. Bahkan jika PDB Inggris ditambahkan ke total UE, pangsa UE ditambah Inggris dalam PDB global pada tahun 2021 adalah 18,6%, yang masih sekitar 10 poin persentase lebih rendah dari pada tahun 2000 dan menempatkan UE ditambah Inggris. sama beratnya dengan China. Bobot Amerika Serikat dalam PDB global juga telah turun dari 28,6% pada tahun 2000 menjadi 21,3% pada tahun 2021, meskipun masih sedikit lebih besar dari China.

Kebangkitan ekonomi China

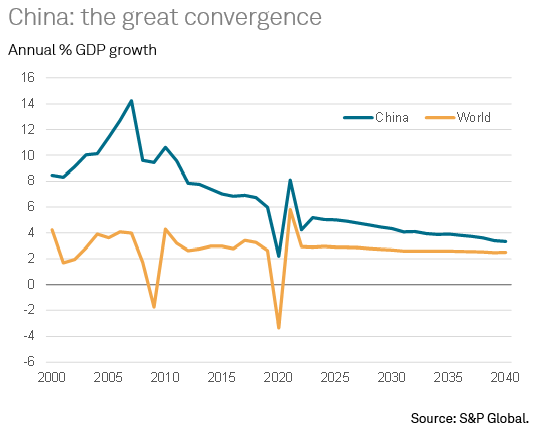

Pesatnya pertumbuhan ekonomi Tiongkok selama dua dekade terakhir menjadi faktor utama pendorong meningkatnya bobot ekonomi Asia Pasifik dalam perekonomian global. Bobot China dalam PDB global meningkat dari 3,6% pada tahun 2000 menjadi 18,6% pada tahun 2021, diukur dalam nominal dolar AS. Selama periode yang sama, bobot ekonomi relatif Jepang dalam perekonomian dunia menurun dari 14,8% pada tahun 2000 menjadi 5,2% pada tahun 2021, sebagai dampak dari penuaan demografis dan meningkatnya tingkat utang pemerintah bertindak sebagai hambatan struktural terhadap laju pertumbuhan ekonomi Jepang. selama dua dekade terakhir. Akibatnya, terjadi penyeimbangan kembali ekonomi yang sangat signifikan di kawasan Asia Pasifik, dengan pertumbuhan ukuran ekonomi China yang melebihi bobot relatif ekonomi Jepang yang menurun.

Namun, laju pertumbuhan ekonomi Tiongkok telah melambat secara signifikan sejak 2010, karena demografi yang menua dan produktivitas marjinal modal yang lebih rendah berkontribusi pada moderasi bertahap dalam laju pertumbuhan. Pandemi COVID-19 juga telah menyebabkan gangguan besar-besaran terhadap pola pertumbuhan ekonomi selama periode 2020-2022.

Karena demografi China yang menua semakin memengaruhi tingkat pertumbuhan potensial jangka panjang negara itu, kinerja pertumbuhan ekonomi China relatif terhadap pertumbuhan global diperkirakan akan berkurang secara bertahap selama dekade berikutnya dan seterusnya. Sementara tingkat pertumbuhan PDB China secara signifikan melebihi pertumbuhan PDB global selama periode 2000 hingga 2021, kesenjangan ini diperkirakan akan menyempit secara signifikan selama dua dekade mendatang.

Ini akan meratakan bagian China dari PDB global, sekitar 20,6% dari PDB global pada tahun 2040 berdasarkan proyeksi pertumbuhan jangka panjang terbaru, hanya sedikit lebih tinggi dari bagiannya dari PDB global pada tahun 2021.

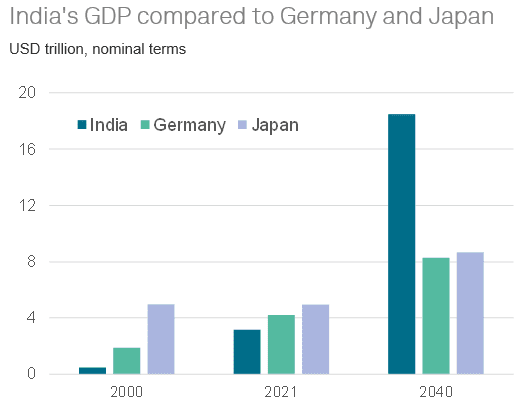

India telah menjadi ekonomi terbesar kelima di dunia

Pada tahun 2021, PDB India sedikit melebihi Inggris, menjadikan India ekonomi terbesar kelima di dunia. Tidak seperti Cina, India memiliki profil demografis yang relatif muda, yang akan membantu mendorong tingkat pertumbuhan jangka panjang India selama dua dekade mendatang.

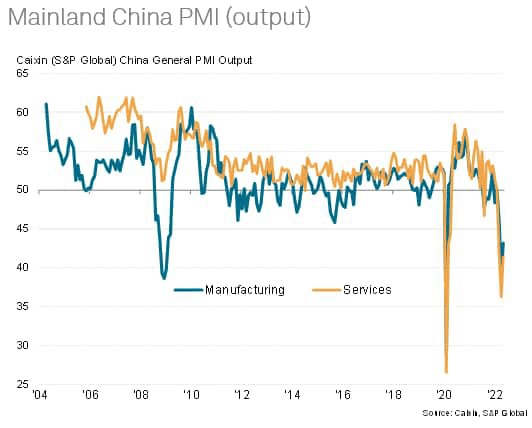

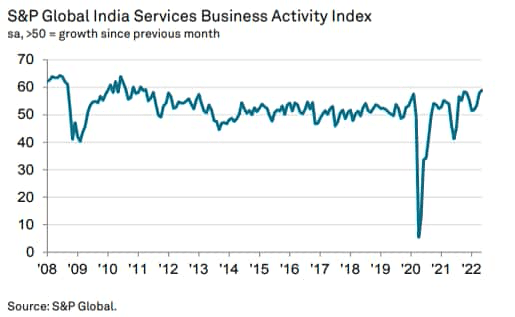

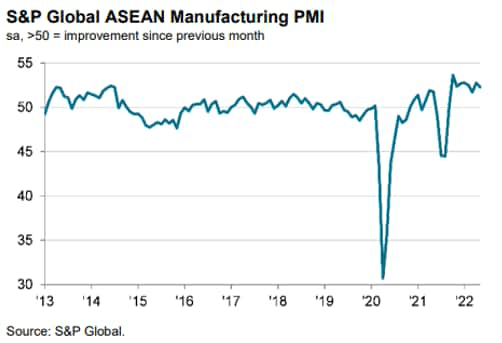

Meskipun laju pertumbuhan ekonomi India yang relatif cepat dalam satu dekade terakhir telah sangat terganggu oleh pandemi COVID-19 pada 2020-2021, pertumbuhan yang cepat diperkirakan akan berlanjut dalam jangka menengah. Data survei PMI Global S&P terbaru untuk India menunjukkan pemulihan ekonomi yang kuat selama paruh pertama tahun 2022.

Pertumbuhan sektor jasa terus menguat pada Mei 2022, dengan bisnis melaporkan peningkatan aktivitas bisnis tercepat sejak April 2011. Pemulihan ini didukung oleh peningkatan signifikan dalam pertumbuhan bisnis baru karena permintaan terus pulih setelah ekonomi dibuka kembali setelah penguncian COVID-19 .

Selama dua dekade terakhir, ukuran ekonomi India telah meningkat dari 1% dari PDB global pada tahun 2000 menjadi 3,3% pada tahun 2021 dan diperkirakan akan meningkat menjadi 7,5% pada tahun 2040. Pada tahun 2040, PDB India diperkirakan akan melebihi semua Dari Jerman dan Jepang, yang akan menempatkan India sebagai ekonomi terbesar ketiga di dunia setelah Amerika Serikat dan China.

ASEAN adalah mesin pertumbuhan ketiga untuk Asia Pasifik

Total PDB 10 negara kawasan ASEAN di Asia Tenggara mencapai 3,3 triliun dolar AS pada tahun 2021, menyumbang 3,4% dari PDB global.

Peningkatan permintaan domestik di ASEAN membantu mendukung pemulihan momentum pertumbuhan ekonomi selama paruh pertama tahun 2022, meskipun ada tantangan global dari perang Rusia-Ukraina, meningkatnya inflasi dan perlambatan ekonomi di China. Dalam jangka panjang, kendati berlarut-larut guncangan ekonomi negatif akibat pandemi COVID-19, kawasan ASEAN diperkirakan akan tetap menjadi salah satu kawasan dengan pertumbuhan tercepat dalam perekonomian global. Laju pertumbuhan yang cepat ini akan didorong oleh ekspor dan permintaan domestik.

Selama dua dekade ke depan, ekspor ASEAN akan didorong oleh pertumbuhan ekspor yang kuat ke pasar Asia-Pasifik lainnya yang tumbuh cepat, terutama China dan India. China Daratan dan SAR Hong Kong bersama-sama menyumbang 22,6% dari ekspor barang ASEAN pada tahun 2020. Perdagangan intra-ASEAN juga semakin penting, dengan ekspor intra-ASEAN menyumbang 21% dari total ekspor barang ASEAN pada tahun 2020.

Permintaan domestik juga akan menjadi pendorong pertumbuhan yang semakin penting, karena pasar konsumen yang tumbuh cepat di negara-negara ASEAN yang padat penduduknya, khususnya Indonesia, Filipina, dan Vietnam, membantu meningkatkan belanja konsumen. Pengeluaran investasi yang kuat juga akan menjadi faktor penting dalam mendukung pertumbuhan, melalui kombinasi pertumbuhan yang cepat dalam belanja infrastruktur publik, pertumbuhan investasi swasta yang kuat, dan arus investasi asing langsung yang meningkat.

Dibantu oleh kombinasi pendorong pertumbuhan ini, PDB ASEAN yang diukur dalam nominal dolar AS diperkirakan akan meningkat lebih dari empat kali lipat selama dua dekade mendatang, meningkat dari US$3 triliun pada tahun 2020 menjadi US$13,3 triliun pada tahun 2040. Ini akan membuat PDB gabungan ASEAN ekonomi yang jauh lebih besar daripada PDB Jepang atau Jerman pada tahun 2040, menyoroti semakin pentingnya kawasan ASEAN sebagai salah satu pasar konsumen terbesar di dunia. Pada tahun 2040, bagian ASEAN dari PDB global diperkirakan akan meningkat menjadi 5,4% dari PDB global.

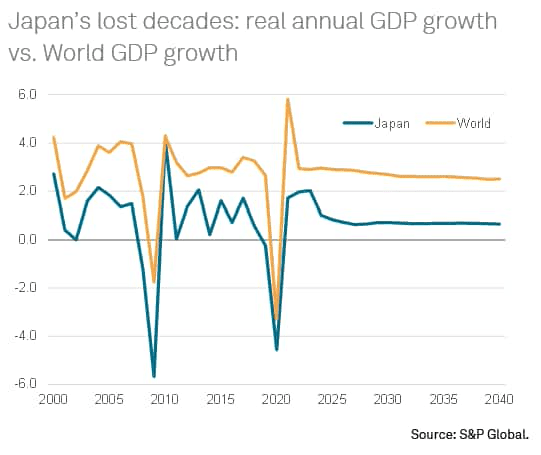

Demografi penuaan Jepang

Bagian Asia Pasifik yang meningkat dari PDB global terjadi pada saat bagian Jepang dari PDB global turun secara dramatis. Antara tahun 2000 dan 2021, PDB Jepang yang diukur dalam nominal dolar AS tidak menunjukkan peningkatan. Demografi penuaan telah menjadi faktor utama yang berkontribusi terhadap penurunan ini, karena populasi Jepang telah menyusut setiap tahun sejak 2010, dengan 11 tahun berturut-turut penurunan populasi dicatat pada tahun 2021. Total penurunan populasi Jepang pada tahun hingga Oktober 2021 adalah 644.000 orang, Dengan total populasi 125,5 juta, dibandingkan dengan 128 juta pada 2010. Selain itu, profil demografis penduduk Jepang juga menua, dengan populasi usia kerja menurun menjadi 59,4% pada tahun 2021.

Menurut proyeksi sensus kesuburan median dari Institut Nasional Penelitian Kependudukan dan Jaminan Sosial Jepang, populasi Jepang akan menurun menjadi sekitar 111 juta pada tahun 2040, tambahan 14,5 juta orang lebih sedikit dibandingkan dengan tahun 2021. Penurunan tajam populasi dan penuaan demografis ini berdampak luas. konsekuensi ekonomi dan tenaga kerja Jepang.

Tingkat utang pemerintah Jepang yang tinggi dan terus meningkat juga menjadi hambatan jangka panjang bagi pertumbuhan ekonomi, karena konsolidasi fiskal telah menjadi prioritas utama kebijakan ekonomi pemerintah.

Penurunan bagian Jepang dari PDB global yang diukur dalam dolar AS telah diperparah oleh efek nilai tukar selama dekade terakhir, dengan yen Jepang jatuh dari 88 terhadap dolar AS pada tahun 2010 menjadi 110 pada tahun 2021, dengan penurunan yang lebih tajam menjadi 135 terhadap dolar AS. Yen jepang. dolar AS pada pertengahan 2022.

Prospek Jangka Panjang untuk Asia dan Pasifik

Bobot kawasan Asia-Pasifik dalam PDB global meningkat dari 27% pada tahun 2000 menjadi 37% pada tahun 2021, dengan peningkatan lebih lanjut diharapkan menjadi 42% pada tahun 2040. Pergeseran ekonomi dari Barat ke Timur ini memiliki implikasi yang luas bagi perusahaan multinasional di seluruh dunia , seperti pasar konsumen di kawasan Asia Pasifik menjadi pendorong penting pertumbuhan permintaan global.

Pergeseran bobot ekonomi dari Barat ke Timur terutama disebabkan oleh penurunan bobot ekonomi Uni Eropa, yang telah turun dari 28,2% PDB global pada tahun 2000 menjadi 15,3% pada tahun 2021. Selama dua dekade berikutnya, pangsanya diperkirakan untuk menstabilkan Uni Eropa dalam PDB global, sekitar 14,3% pada tahun 2040. Sementara itu, peran AS dalam ekonomi global diperkirakan akan tetap stabil secara luas, dengan pangsanya terhadap PDB global meningkat sedikit dari 21,3% pada tahun 2021 menjadi 21,6% pada tahun 2040 .

Tiga pendorong pertumbuhan utama pertumbuhan ekonomi kawasan Asia-Pasifik selama dua dekade ke depan adalah China, India, dan ASEAN. Pertumbuhan pendapatan rumah tangga yang cepat di pasar negara berkembang yang padat penduduknya di Asia seperti China dan India akan menjadi pendorong utama pertumbuhan konsumsi global. Selain itu, pasar konsumen di negara-negara Asia Tenggara yang padat penduduknya, khususnya Indonesia, Filipina, dan Vietnam, akan tumbuh dengan pesat.

Namun, dengan kawasan Asia-Pasifik, penuaan demografi memiliki dampak yang signifikan terhadap potensi pertumbuhan ekonomi jangka panjang dari sejumlah ekonomi terbesar di kawasan Asia-Pasifik, khususnya di Asia Timur Laut. Jepang mengalami efek paling parah dari penuaan demografis dan penurunan populasi, yang telah secara signifikan mengurangi tingkat pertumbuhan potensial jangka panjang Jepang. Korea Selatan juga menghadapi tantangan demografis yang serupa karena demografinya yang menua. Yang sangat penting bagi ekonomi global adalah perlambatan bertahap dari tingkat pertumbuhan potensial jangka panjang China karena populasi yang menua dan penurunan produktivitas marjinal modal.

Namun, profil demografis yang lebih muda di pasar negara berkembang utama lainnya di Asia, terutama India, Indonesia, Filipina, dan Vietnam, akan membantu mengurangi dampak demografi yang menua di Asia Timur Laut. Dengan demikian, pertumbuhan ekonomi kawasan Asia-Pasifik secara keseluruhan diperkirakan akan terus melampaui pertumbuhan global selama dua dekade mendatang, membantu mendorong kenaikan ekonomi Asia-Pasifik yang berkelanjutan ke dalam ekonomi global.

Catatan Editor: Ringkasan poin-poin artikel ini dipilih dengan mencari editor alfa.

Indah Permatasari adalah penulis di Pospapua.com yang meliput berbagai topik, termasuk berita, politik, bisnis, teknologi, olahraga, hiburan, dan gaya hidup. Ia berfokus pada penyajian informasi yang jelas, akurat, dan mudah dipahami oleh pembaca. Melalui liputan isu terkini, perkembangan penting, serta berbagai peristiwa yang relevan bagi masyarakat, Indah berupaya menghadirkan berita yang informatif, berimbang, dan bermanfaat untuk membantu pembaca memahami perkembangan terbaru di Indonesia maupun dunia.

More Stories

Indonesia Resmikan Pabrik Pengolahan Ikan di Bintan untuk Dorong Pertumbuhan Ekonomi Daerah

Indonesia Diproyeksikan Jadi Mitra Strategis Energi dan Mineral Korea Selatan

Kementerian: Kerja sama dan inovasi menjadi kunci pengembangan industri game