")

Yorkphoto

Saham Indonesia telah mengalami arus keluar tahun ini, yang telah mempengaruhi kinerja year-to-date (YTD) iShares MSCI Indonesia ETF (New York: Edo). Dapat dipahami bahwa daya tarik saham China setelah pembukaan kembali berperan dari perspektif perdagangan siklis; Padahal pada dasarnya perekonomian Indonesia juga berdiri Untuk memanfaatkan pembukaan kembali China. Sementara penguncian selama bertahun-tahun karena novel coronavirus telah memengaruhi neraca perdagangan dengan China, pembukaan kembali telah membuat perdagangan antara Indonesia dan China kembali ke wilayah surplus. Karena pembukaan kembali China terus mendapatkan momentum seiring dengan peningkatan aktivitas ekonomi, kami memperkirakan ekspor ke China akan meningkat secara bersamaan, memperkuat portofolio EIDO. Komentar dovish dari Bank Indonesia (“BI” atau Bank Sentral Indonesia) pada pertemuan kebijakan baru-baru ini juga didukung oleh komentar dovish dari intervensi BI, sementara dukungan dari intervensi BI akan mengurangi penurunan di pasar mata uang.

Ikhtisar Dana – Biaya rendah dan cara fokus eksposur Indonesia

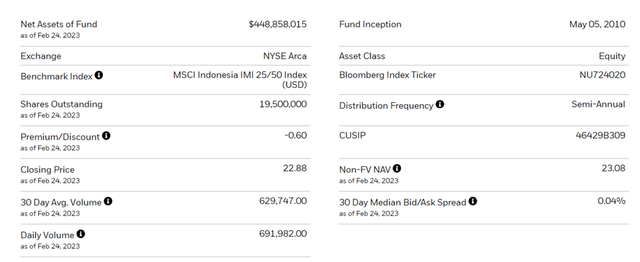

ETF iShares MSCI Indonesia yang terdaftar di AS berupaya untuk melacak, sebelum biaya dan pengeluaran, kinerja Indeks MSCI Indonesia IMI 25/50, indeks tertimbang kapitalisasi pasar yang terdiri dari segmen besar, menengah dan kecil dari pasar saham Indonesia atau ~99 % dari kapitalisasi pasar indonesia yang disesuaikan dengan free float. ETF memiliki aset bersih sebesar $449 juta pada saat penulisan dan memiliki rasio pengeluaran sebesar 0,58%, menjadikannya salah satu opsi paling hemat biaya yang tersedia bagi investor AS yang ingin mengekspresikan pandangan satu negara di Indonesia. Ringkasan fakta utama tentang ETF disediakan dalam bagan di bawah ini:

iShares

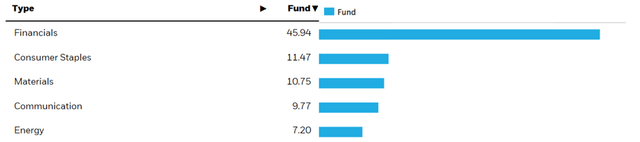

Sejalan dengan ETF serupa di Asia Tenggara, alokasi sektor dana sangat terkonsentrasi pada sektor keuangan sebesar 45,9% – sebagai perbandingan, iShares MSCI Malaysia ETF (EWM) juga memiliki alokasi >40%. Portofolio lainnya terdiri dari kebutuhan pokok konsumen (11,5%), material (10,8%), telekomunikasi (9,8%), dan energi (7,2%). Dan secara kumulatif, lima sektor teratas menyumbang 85% dari total portofolio.

iShares

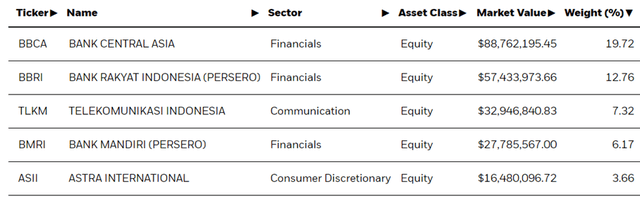

Dana tersebut dibagi menjadi 88 kepemilikan. Bank swasta terkemuka di Indonesia membentuk dua saham ekuitas individu terbesar, PT Bank Central Asia Tbk (OTCPK: PBCRF) dengan 19,7% dan PT Bank Rakyat Indonesia Tbk (OTCPK: BKRKY) dengan 12,8%. ETF juga memiliki kepemilikan besar di perusahaan telekomunikasi PT Telkom Indonesia (TLK) dengan 7,3%, PT Bank Mandiri Tbk (OTCPK: PPERF) dengan 6,2%, dan konglomerat Indonesia Astra International (OTCPK: PTAIF) dengan 3,7%. Lima kepemilikan teratas menyumbang sekitar 49% dari total portofolio, jadi meskipun tersebar di lebih banyak saham dibandingkan ETF serupa di Asia Tenggara, ETF tetap cukup fokus.

iShares

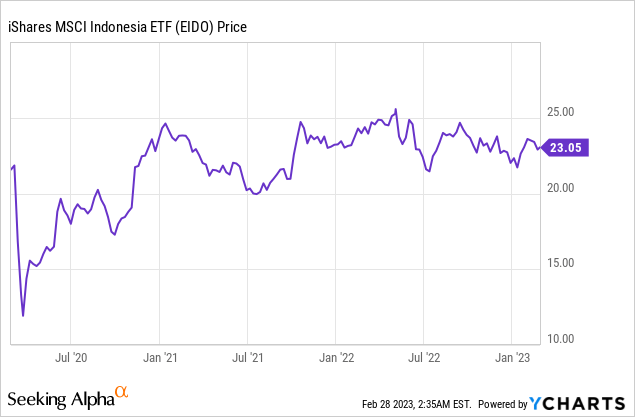

Pada basis year-to-date, ETF telah meningkat nilainya sebesar 2,8% tetapi telah berlipat ganda pada kecepatan yang biasa-biasa saja sebesar 1,1% (dalam harga pasar dan NAV) sejak didirikan pada tahun 2010. Namun, kinerja secara luas sejalan dengan ETF Asia Tenggara iShares MSCI Philippines ETF (EPHE) dan iShares MSCI Malaysia ETF dalam jangka waktu yang sama. Dana didistribusikan secara semi-tahunan, dengan hasil dua belas bulan lainnya sebesar 2,4% – hasil dividen yang sangat rendah mengingat fokus pada nama bank penghasil uang tinggi.

bintang Kejora

Tailwinds yang didukung ekspor versus headwinds

Sementara arus masuk asing kemungkinan akan terkonsentrasi di China setelah pembukaan kembali pasca-COVID, ekonomi dan pasar Indonesia tetap kuat secara fundamental. Bersama dengan negara Asia Tenggara lainnya, negara ini akan mendapat manfaat dari subsidi ulang industri di luar China (untuk alasan geopolitik dan ekonomi), serta peningkatan lebih lanjut dalam ekspor ke Cina Dengan ekonominya mendapatkan kembali momentum. Secara khusus, komoditas seperti besi dan baja serta minyak sawit mentah akan menjadi kunci untuk diwaspadai, mengingat secara tradisional mereka telah memberikan kontribusi besar dalam ekspor Indonesia ke China. Dengan portofolio EIDO yang memiliki eksposur material yang sangat besar (alokasi terbesar ketiga di sektor ini), investor ETF akan mendapatkan keuntungan secara langsung. Efek kedua dari peningkatan ekspor ke China juga harus ditransmisikan ke portofolio lainnya, khususnya bank, yang cenderung mengikuti aktivitas ekonomi secara keseluruhan.

Di sisi lain, kenaikan harga BBM bersubsidi (mengumumkan Bulan September tahun lalu) akan mempengaruhi daya beli konsumen. Ingat, pemerintah telah mengumumkan kenaikan harga solar dan RON 90 sebesar 30%, dengan harga RON 92 juga naik sebesar 16%. Namun, keputusan pemerintah untuk merealokasi tabungan dari pemotongan subsidi ke bantuan keuangan (misalnya subsidi upah dan bantuan tunai) ke kelompok berpenghasilan rendah seharusnya membantu mengurangi dampak ekonomi. Selain itu, harga bahan bakar, bahkan setelah penyesuaian terakhir, tetap disubsidi secara besar-besaran, jadi saya memperkirakan manfaat dari pemulihan ekspor yang dipimpin China akan lebih besar daripada kelemahan konsumen sementara. Fokus EIDO pada barang-barang konsumsi yang lebih defensif (versus diskresioner) juga harus mengisolasi sisi negatifnya.

Penerima manfaat dibuka kembali di Tiongkok

Kinerja relatif pasca-COVID di saham Indonesia telah memudar dalam beberapa bulan terakhir di tengah pembukaan kembali di China. Sementara pergeseran teknis ini masuk akal dari perspektif perdagangan siklis, Indonesia tetap kuat secara fundamental dan, mungkin yang lebih penting, ekonomi yang mendapat manfaat dari pembukaan kembali China. Sejalan dengan surplus perdagangan yang dicapai Indonesia secara historis, dampak pembatasan COVID di China tampaknya akan berbalik dalam beberapa bulan mendatang karena pembukaan kembali semakin meningkat. Mengingat fokus EIDO pada bank-bank besar, yang cenderung melacak aktivitas ekonomi, peningkatan yang sesuai dari ekspor yang lebih tinggi ke China akan meningkatkan kinerja ETF. Dikombinasikan dengan dukungan dari BI di sisi FX dan jeda kenaikan suku bunga, EIDO tetap menjadi alat berbiaya rendah yang bagus untuk mendapatkan eksposur terhadap pertumbuhan pasar negara berkembang.

“Gamer yang sangat menawan. Ahli web. Sarjana TV. Pecandu makanan. Ninja media sosial yang rajin. Pelopor musik hardcore.”

More Stories

Kementerian: Kerja sama dan inovasi menjadi kunci pengembangan industri game

Indonesia mendorong kerja sama di bidang ekonomi dan iklim pada G20 di Brazil

Abindo Ungkap Alasan Stabilitas Perekonomian Indonesia di 5%