Gambar Marina / DigitalVision melalui Getty Images: Dividen dan Pembelian Kembali dari The Fallen Tech Angel")

Ada ironi besar dalam harga saham Zoom (Nasdaq:ZM). Setelah pandemi menyebabkan percepatan pertumbuhan yang berlebihan, saham sekarang mendapati dirinya diperdagangkan kurang dari sebelum pandemi. Dengan kata lain, ZM Itu diperdagangkan dengan harga lebih murah meskipun ini adalah bisnis yang jauh lebih besar, menghasilkan margin yang kuat bahkan berdasarkan GAAP. Kas bersih membentuk 25% dari nilai pasar saham dan saham tersebut diperdagangkan untuk 18 kali pendapatan ke depan. Pertumbuhan secara keseluruhan telah melambat secara signifikan, tetapi banyak yang berkaitan dengan bisnis online yang berjuang pasca pandemi, dengan diimbangi oleh sektor bisnis korporasi yang masih berkembang pesat. Gelembung yang dulunya berteknologi ini sekarang diperdagangkan pada tingkat pembelian yang tinggi, memberikan jenis penilaian “pertumbuhan harga yang wajar”.

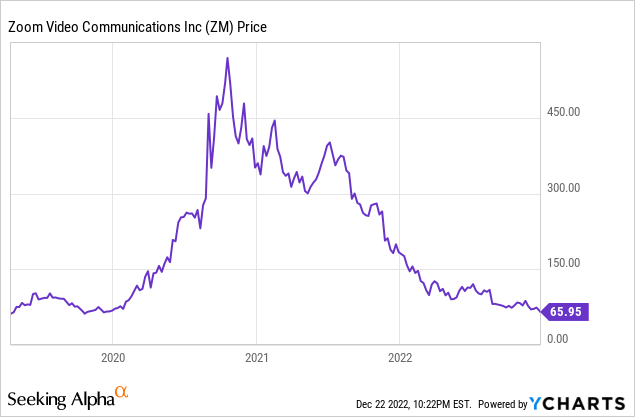

Harga saham zm

Sudah beberapa kuartal sejak ZM berdagang dalam valuasi candlestick yang dilakukannya selama pandemi. ZM telah jatuh begitu banyak sehingga diperdagangkan lebih rendah daripada saat go public.

Beberapa orang mungkin menunjukkan bahwa ZM adalah saham yang tidak stabil pada saat IPO, tetapi pendapatannya 12 kali lebih tinggi daripada tahun 2019. Saya sampul pos ZM pada bulan September, menilai saham tersebut sebagai Beli sebagai nama teknologi yang menguntungkan di tengah jatuhnya sektor teknologi. Saham telah turun 10% lagi sejak saat itu, meskipun fundamentalnya bisa dibilang fleksibel dan program pembelian kembali saham sedang berlangsung.

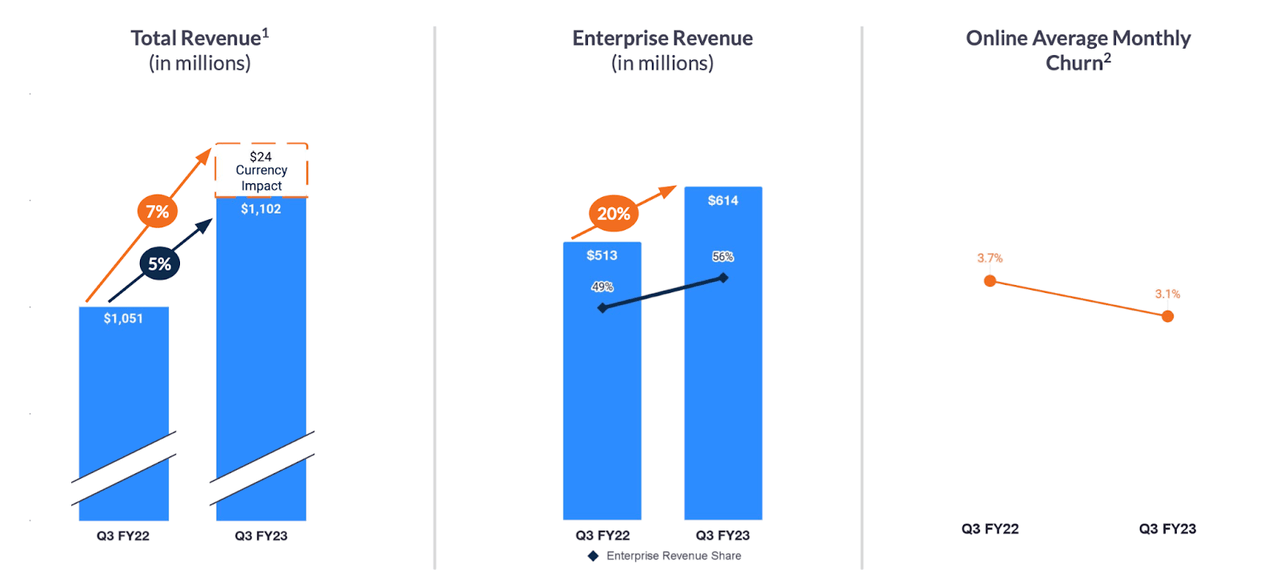

Metrik kunci saham ZM

Kuartal terakhir, ZM membukukan pertumbuhan pendapatan sebesar 5% (atau 7% berdasarkan mata uang netral). Sementara pendapatan online turun 9% dari tahun ke tahun, pendapatan perusahaan tumbuh 20%.

Presentasi untuk kuartal ketiga tahun fiskal 23

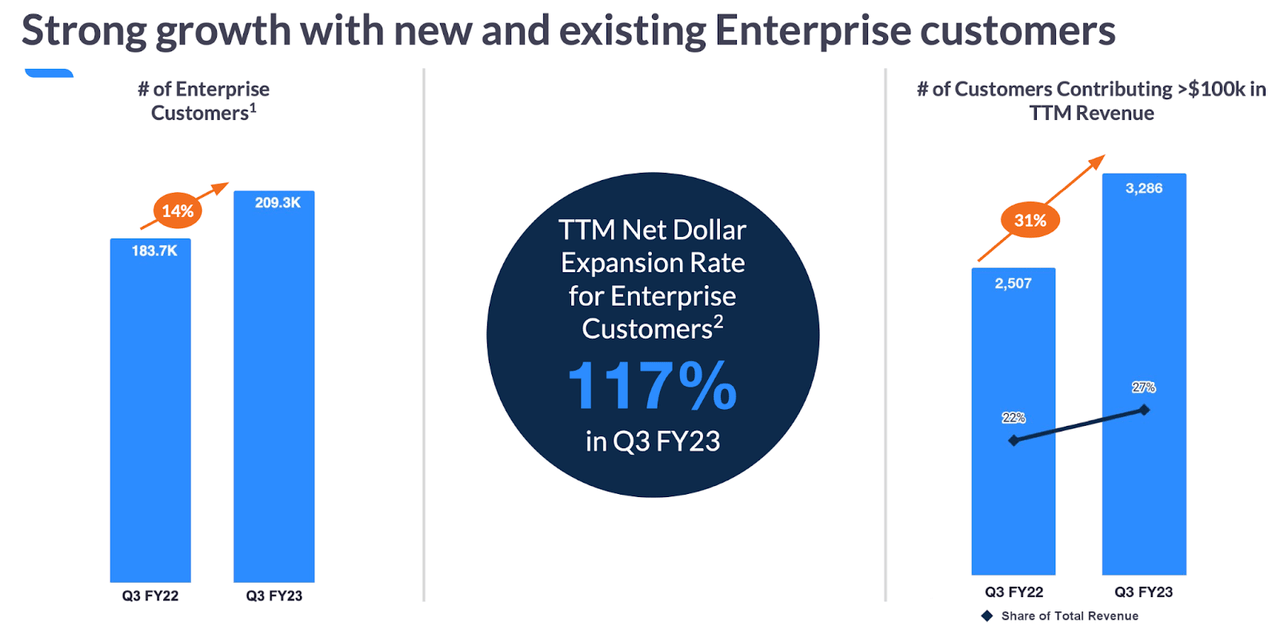

ZM terus mengembangkan basis pelanggan perusahaannya, dengan total pelanggan tumbuh sebesar 14%. ZM menghasilkan tingkat ekspansi dolar bersih sebesar 117% selama dua belas bulan berikutnya.

Presentasi untuk kuartal ketiga tahun fiskal 23

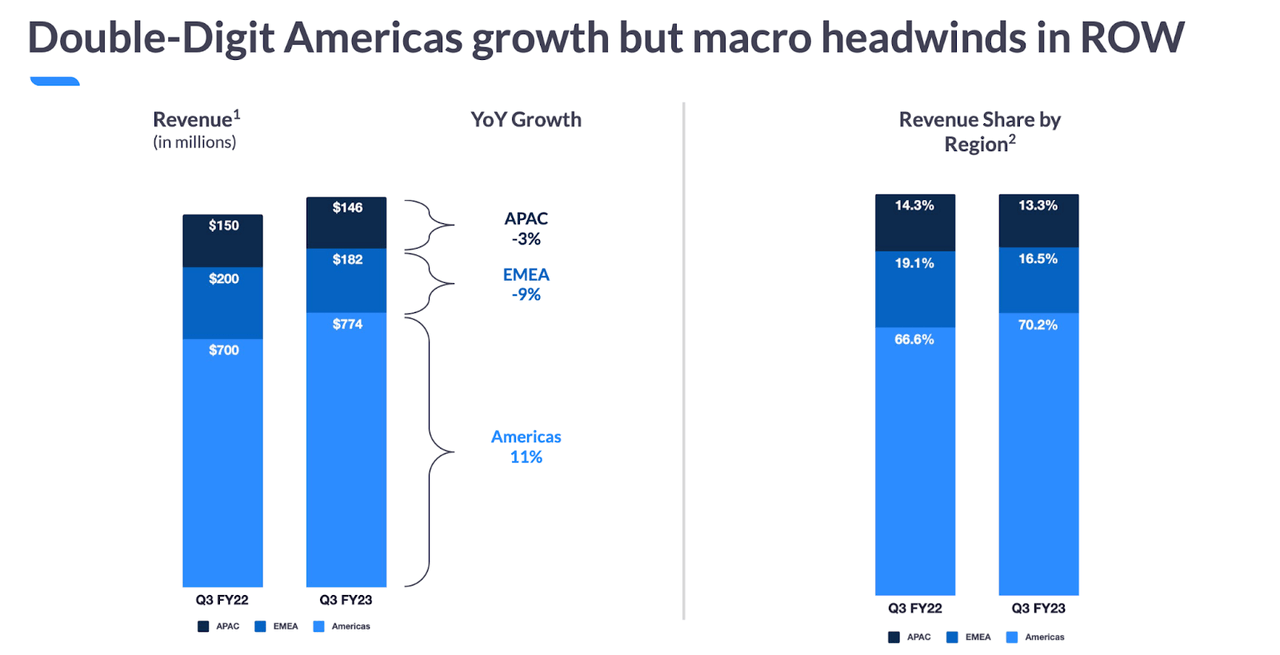

ZM juga tampaknya menahan diri karena hambatan makro lokal. Sementara Amerika tumbuh dengan kecepatan dua digit, ia melihat pertumbuhan negatif di tempat lain. Ini sebagian besar karena fluktuasi mata uang serta Perang Ukraina.

Presentasi untuk kuartal ketiga tahun fiskal 23

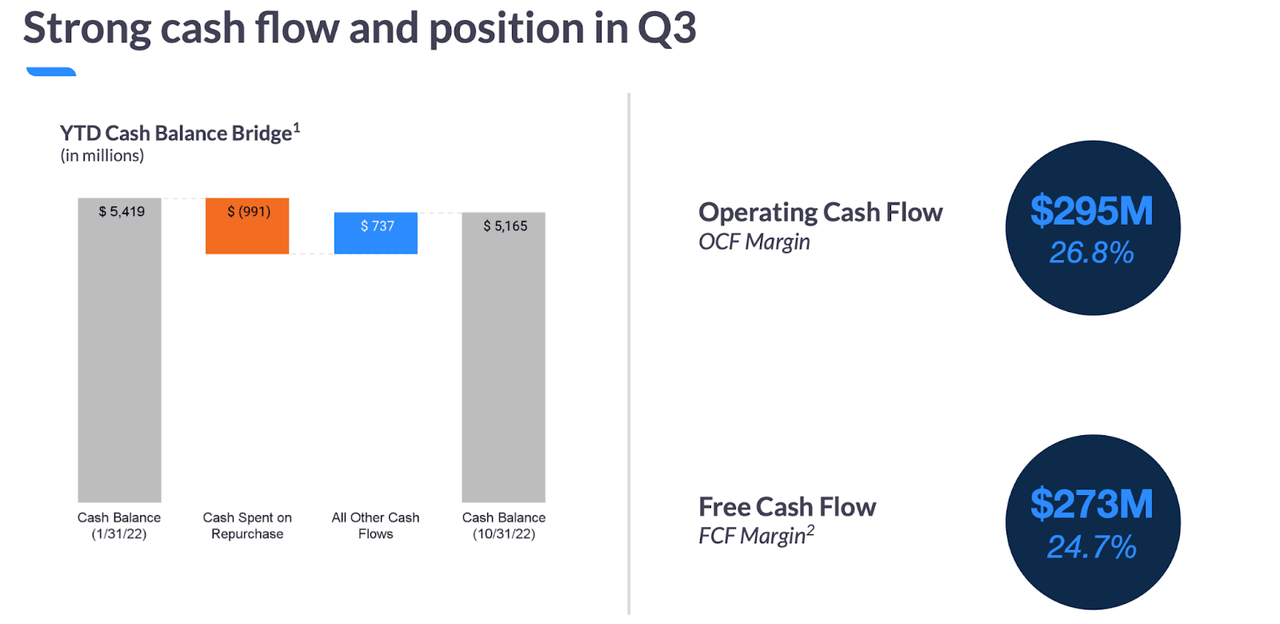

Sementara pertumbuhan melambat, ZM muncul dari pandemi sebagai perusahaan teknologi yang matang dengan margin laba yang solid. ZM menghasilkan arus kas bebas sebesar $273 juta pada kuartal tersebut, yang merupakan 24,7% dari pendapatan.

Presentasi untuk kuartal ketiga tahun fiskal 23

ZM menyelesaikan kuartal tersebut dengan $5,165 miliar dalam bentuk tunai tanpa utang — posisi kas bersih tersebut sekitar 25% dari nilai pasar saat ini. Dengan neraca yang kuat dan margin yang kuat, ZM telah berhasil membeli kembali saham senilai $990,8 juta hingga saat ini.

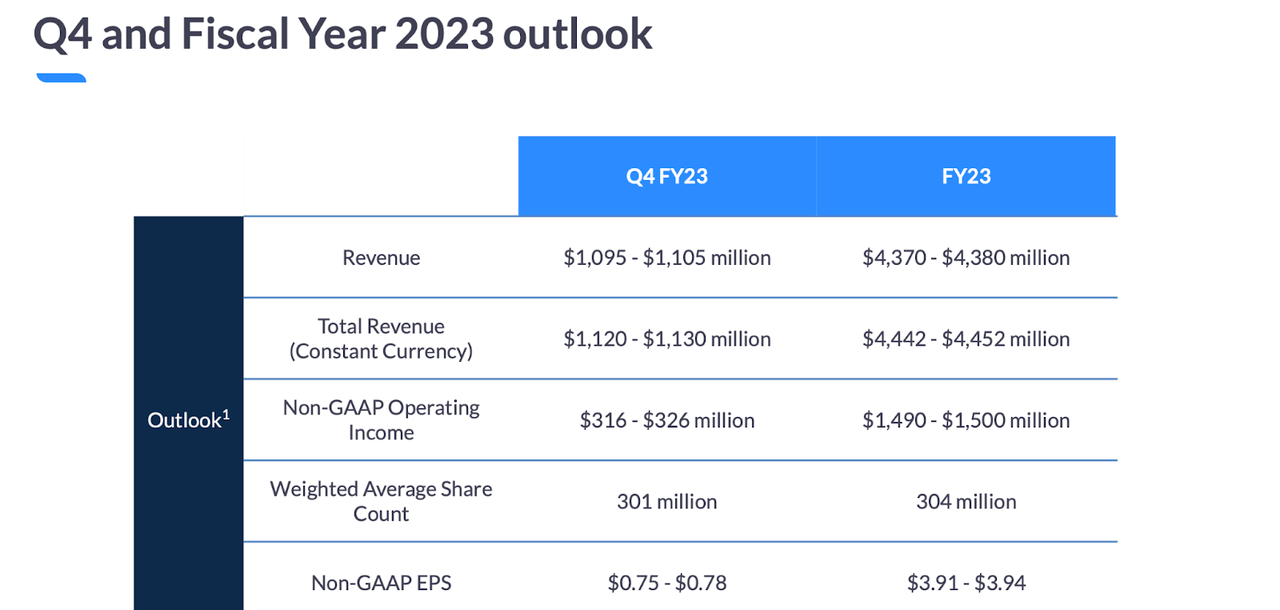

Ke depan, ZM mengharapkan pendapatan sebesar $1,1 miliar pada kuartal keempat, mewakili pertumbuhan hanya 3,1% dari tahun ke tahun.

Presentasi untuk kuartal ketiga tahun fiskal 23

Di panggilan konferensiManajemen mematahkan perkiraan pertumbuhan yang berasal dari proyeksi penurunan 8% dalam bisnis online yang akan diimbangi oleh pertumbuhan “rendah hingga pertengahan 20-an” dalam bisnis institusional mereka. Manajemen yakin bisnis korporat mereka dapat mempertahankan pertumbuhan karena fakta bahwa perusahaan bukan hanya perusahaan konferensi video tetapi juga perusahaan komunikasi yang lengkap, dengan banyak klien yang akhirnya menambahkan lebih banyak produk ke katalog mereka.

Apakah saham ZM untuk dibeli, dijual, atau ditahan?

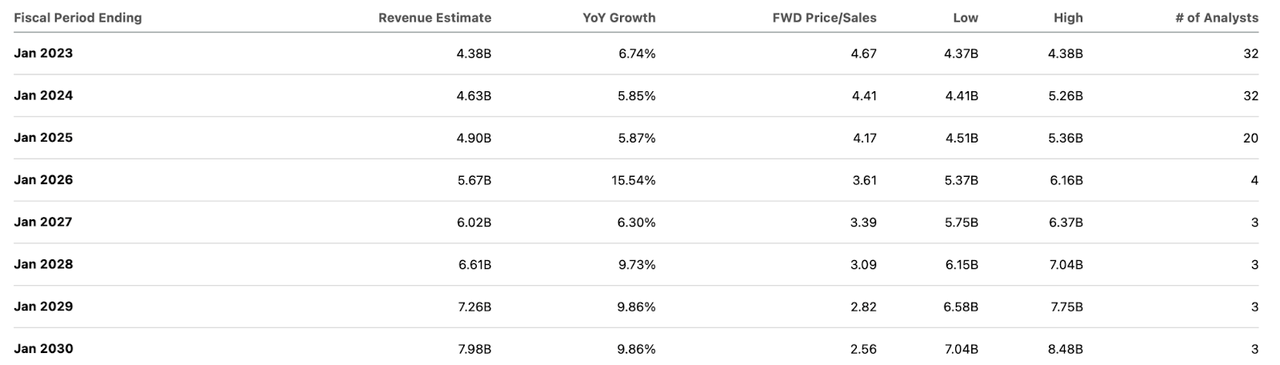

Pada harga baru-baru ini, ZM diperdagangkan dengan pendapatan 18 kali lipat dan garis teratasnya diperkirakan akan tumbuh satu digit ke depan.

Cari alfa

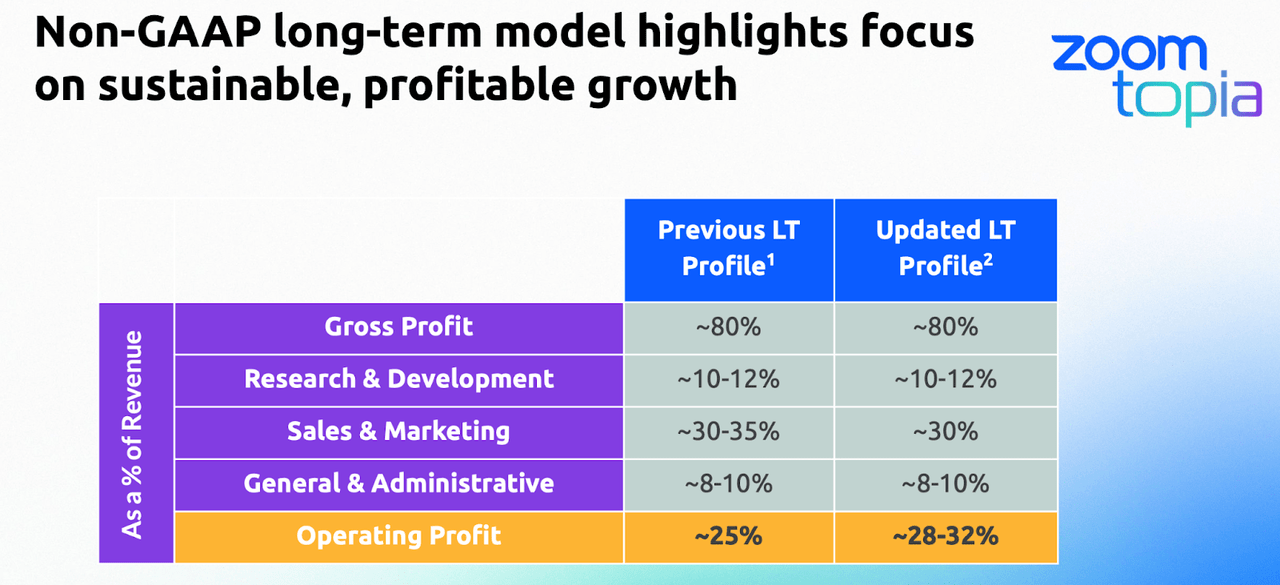

Antara tingkat pertumbuhan pendapatan 18 kali lipat dan tingkat pertumbuhan satu digit yang diproyeksikan, penilaian tersebut tampaknya masuk akal, untuk sedikitnya. Namun, saya menduga banyak investor membeli saham berdasarkan jumlah bagian, dengan segmen Perusahaan menjadi permata mahkota. ZM menghasilkan pendapatan perusahaan sebesar $614 juta pada kuartal terakhir dan diperkirakan akan tumbuh dalam kisaran 20% untuk sementara waktu. Apa yang bisa menjadi nilai dari bagian ini? ZM telah memandu margin operasi sebesar 32% dalam jangka panjang.

Hari Investor 2022

Mengingat ZM sudah beroperasi dengan margin keuntungan 34,6% pada kuartal terakhir, saya memperkirakan target itu akan sangat konservatif. Dengan menggunakan margin bersih jangka panjang 32%, tingkat pertumbuhan 20%, dan rasio pertumbuhan harga terhadap pendapatan 1,5x (“rasio harga terhadap pendapatan”), saya dapat melihat segmen perusahaan dihargai 10x penjualan, atau $24,6 miliar. Untuk bisnis online, kami dapat memperkirakan bahwa dengan penjualan 2x memberikan penilaian sebesar $4 miliar. Estimasi $28,6 miliar ini jauh melebihi nilai pasar saat ini sebesar $20,4 miliar (dan perhatikan bahwa saya belum menganggarkan apa pun untuk anggaran kas bersih 25%). Ketika perusahaan terus membeli kembali saham, saya dapat melihat valuasi direvaluasi lebih tinggi karena pasar menghargai saham untuk menghasilkan arus kas dan potensi pengungkit operasi.

Apa saja risikonya? Persaingan mungkin merupakan risiko yang paling penting. Pertumbuhan negatif ZM di segmen online-nya dapat dengan mudah dijelaskan karena pemulihan pasca-pandemi, tetapi mungkin saja Microsoft Teams (MSFT) akhirnya mengambil pangsa pasar di masa depan. Pelanggan mungkin lebih suka menggunakan Teams sebagai bagian dari paket MSFT yang lebih besar. ZM secara historis memenangkan pangsa pasar yang bisa dibilang memiliki produk yang lebih unggul dari Cisco Webex saat ini (CSCO), tetapi raksasa cap cloud besar MSFT kemungkinan akan membuat penawaran yang sangat kompetitif ke depannya. Dalam hal valuasi, ada risiko bahwa sektor perusahaan dapat melihat kelemahan di tengah latar belakang makro yang sulit — jika tingkat pertumbuhan untuk tahun depan turun hingga mendekati 10% dari 20%, maka saya dapat melihat saham terluka sama seperti perusahaan. . Bagian adalah satu-satunya hal yang mendukung evaluasi. ZM mencoba mendorong pertumbuhan dengan meningkatkan konversi gratis ke berbayar, tetapi upaya tersebut dapat merusak pertumbuhan pangsa pasarnya dalam jangka panjang. Seperti yang didiskusikan dengan pelanggan Best of Breed Growth Stocks, portofolio saham teknologi yang dinilai terlalu rendah adalah Cara favorit saya untuk mendapat untung dari kehancuran saham teknis. ZM cocok dengan portofolio seperti itu sebagai alokasi kualitas yang lebih tinggi karena neraca dan profitabilitasnya yang kuat – Saya menilai saham sebagai Beli.

“Incredibly charming gamer. Web guru. TV scholar. Food addict. Avid social media ninja. Pioneer of hardcore music.”

More Stories

Apple Umumkan macOS 27 Golden Gate dengan Kecerdasan Buatan Siri dan Tampilan Antarmuka Baru

Ulasan Amazfit T-Rex Ultra 2: Smartwatch Tangguh dengan Daya Tahan Baterai Panjang

Indonesia dan Korea Selatan Perkuat Kerja Sama Layanan Kesehatan Berbasis AI